Bagi Modal Berbayar tidak melebihi RM25 juta YA 2008. Tanggungjawab pegawai pematuhan dan rakan kongsi bagi tujuan cukai pendapatan antara lain adalah termasuk.

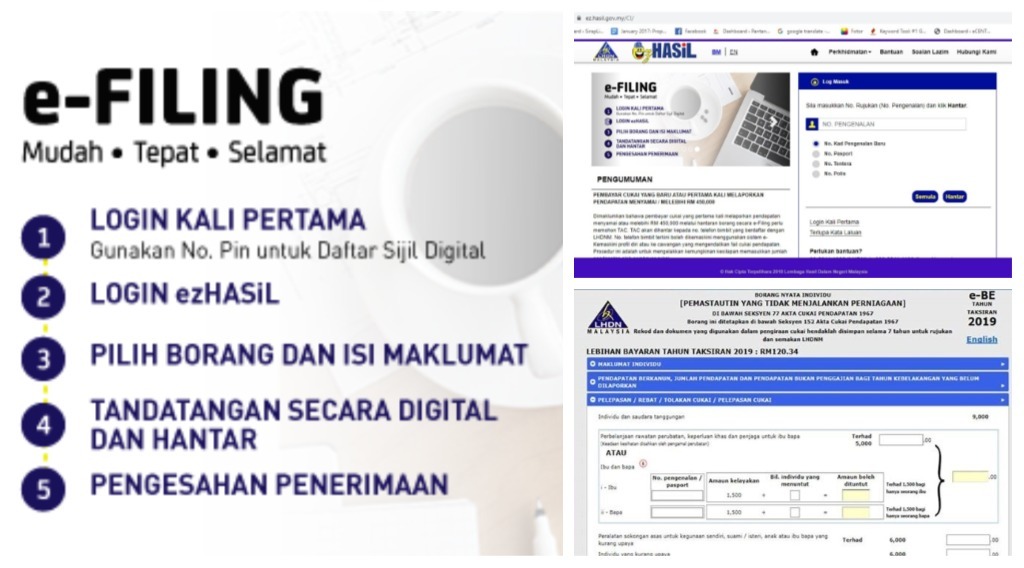

Panduan Lengkap Untuk Buat E Filing Cukai Pendapatan Info

CUKAI PENDAPATAN Borang ditetapkan di bawah seksyen 57 Akta Cukai Keuntungan Harta Tanah 1976 PERMOHONAN UNTUK LANJUTAN TEMPOH BAGI MEMBUAT RAYUAN KEPADA PESURUHJAYA KHAS CUKAI PENDAPATAN Seksyen 181 Akta Cukai Keuntungan Harta Tanah 1976 BORANG N Kepada.

Tempoh cukai pendapatan. Kegagalan menghantar dan melaporkan pendapatan mengikut tempoh yang ditetapkan dan kegagalan melaporkan pendapatan yang sepatutnya tuntutan palsu di Borang Nyata Cukai Pendapatan BNCP Kegagalan membayar cukai pendapatan mengikut tempoh yang ditetapkan. Institusi yang meneri-ma derma akan menyalur kan derma tersebut kepada mereka yang layak sekaligus pengecualian cukai turut diberikan kepadanya. Akta Cukai Pendapatan 1967.

Tarikh akhir untuk membayar baki cukai kena dibayar ialah dalam tempoh 30 hari selepas penghantaran borang cukai pendapatan. A 10 Ogos 2018. Menyimpan rekod perakaunan lengkap urusniaga PLT.

Cukai pendapatan dinilai pada asas tahun semasa. Contohnya jika e-filing dihantar pada 20 April 2017 maka pembayar cukai tersebut hendaklah membayar baki cukai. Lembaga Hasil Dalam Negeri Malaysia LHDNM ingin memaklumkan bahawa tambahan masa pengemukaan Borang Nyata Cukai Pendapatan BNCP bagi kategori pembayar cukai yang menjalankan perniagaan bagi Tahun Taksiran 2020 diberikan sehingga.

Sri Mulyani menyatakan pendapatan negara itu terdiri atas penerimaan pajak Rp6477 triliun bea dan cukai Rp1412 triliun serta PNBP Rp2421 triliun. Tahun cukai biasanya dipanggil tahun taksiran berlangsung dari 1 Januari hingga 31 Disember. 20000 pertama 15000 berikutnya.

Jika tempoh asas syarikat bagi TT 2014 adalah dari 01102013 hingga 30092014 isikan tarikh seperti berikut-. Apakah kesan jika dia membuat bayaran pada tarikh-tarikh berikut. Subseksyen 331 ACP 1967 memperuntukkan perbelanjaan yang kesemua dan semata-mata dilakukan dalam menghasilkan pendapatan kasar daripada suatu punca boleh dibenarkan sebagai potongan daripada pendapatan kasar punca tersebut.

- Pendapatan Bercukai Chargeable Income atas RM500000 pertama 20 - Pendapatan Bercukai Chargeable Income melebihi RM500000 26 YA 2009 25 2. Jumlah cukai pendapatan yang kena dibayar ialah cukai dikira bagi tempoh 12 bulan pertama dicampur dengan cukai dikira bagi tempoh baki. Isikan tarikh mula dan akhir tempoh asas syarikat bagi Tahun Taksiran TT 2014 dalam petak yang disediakan.

Encik Lim telah menghantar borang cukai pendapatan secara e-filing untuk perniagaannya pada 15 Julai 2018. Ketua Pengarah Hasil Dalam Negeri. Ia dicaj pada kadar yang berbeza bergantung kepada jenis sumber pendapatan.

Peruntukan Subseksyen 331 ACP 1967 perlu dibaca bersama dengan peruntukan Subseksyen 391 ACP 1967 dalam menentukan pendapatan. Kadar Cukai Pendapatan Peribadi Malaysia. A Pada 10 Ogos 2018 dia tidak perlu membayar penalti Seksyen 103.

Bayaran cukai pegangan yang tarikh akhirnya antara 18 hingga 31 Mac 2020 boleh dibayar mulai dari 1 April 2020 sehingga 30 April 2020. Manakala pihak pend - erma sama ada secara indi-vidu atau syarikat juga men - erima insentif dalam bentuk tolakan cukai sebanyak 7 hingga 10 peratus daripada. Secara rinci penerimaan pajak Rp6477 triliun itu merupakan 527 persen dari target APBN sebesar Rp12296 triliun yang meningkat 76 persen yoy dibanding realisasi periode sama tahun lalu senilai Rp602 triliun.

Pembahagian keuntungankerugian yang diperolehi dari menjalankan perniagaan perdagangan pencarian atau profesion. Individu bukan pemastautin membayar cukai pada kadar. Bagaimana untuk membuat cukai pegangan dalam tempoh ini.

Ya tuan perlu mendaftar nombor cukai pendapatan sekiranya tuan adalah seorang. Cukai pendapatan dikenakan kepada individu dan syarikat atas segala pendapatan yang dijana. Skala cukai berkala dikenakan untuk pendapatan yang dikenakan cukai kepada pembayar cukai pemastautin bermula dari 0 pada RM5000 pertama hingga maksimum 30 atas pendapatan bercukai melebihi RM2000000 yang berkuat kuasa dari Tahun Taksiran 2020.

Jumlah cukai kena bayar adalah RM100. 50000 pertama 20000 berikunya. Jika berlaku pertukaran tempoh perakaunan anda kena memfailkan Borang CP204B.

Banjaran Pendapatan Bercukai. Melengkapkan dan mengemukakan borang pulangan cukai pendapatan ITRF mengikut seksyen 77A ITA dan pindaan ITRF jika ada mengikut seksyen 77B ITA dalam tempoh yang ditetapkan. 35000 pertama 15000 berikutnya.

Dikehendaki memfailkan Borang CP204 iaitu anggaran cukai dalam tempoh selewat-lewatnya 30 hari sebelum bermula tarikh perakaunan baru setiap tahun. Bayaran boleh juga dilakukan menerusi pindahan telegrafik TT dengan mengemukakan maklumat lengkap bayaran kepada LHDNM menerusi faksimili ke nombor 03-6201 9637 atau. Sila lihat Kadar Cukai Pendapatan untuk maklumat tentang cukai pendapatan peribadi bagi pemastautin.

Individu berstatus bujang yang menerima pendapatan penggajian melebihi RM34001 setahun selepas potongan KWSP Individu berkahwin dan pasangan tidak bekerja yang menerima pendapatan penggajian melebihi RM46001 setahun. Individu dan syarikat perlu menghantar cukai mereka yang telah difailkan dalam tempoh yang tertentu untuk membayar apa-apa cukai yang perlu ataupun untuk menerima pulangan bagi bayaran cukai yang berlebihan. 5000 pertama 15000 berikutnya.

Explore cukaipendapatan at Facebook. Nombor rujukan fail cukai pendapatan syarikat. Kadar cukai bergantung kepada.

33 Bagi punca bukan perniagaan tahun asas bagi suatu tahun taksiran rujuk. Bagi Modal Berbayar melebihi RM25 juta 26 YA. Nyatakan nombor fail cukai pendapatan perkongsian dan cawangan LHDN yang mengendalikannya.

Peraturan cukai berbeza berdasarkan residensi cukai individu. B 16 Oktober 2018. 32 Pendapatan daripada suatu punca adalah ditentukan berkaitan dengan tempoh asas bagi suatu tahun taksiran.

MODAL 2016 2017- 2018 2019- 2020 Modal berbayar sehingga RM25 juta pada awal tempoh asas Pendapatan bercukai RM500000 pertama 19 18 17 Pendapatan bercukai selebihnya 24 24 24 Modal berbayar melebihi RM25 juta pada awal tempoh asas 24 24 24 Dengan pengenalan sistem single tier berkuatkuasa 112008 semua dividen adalah dikecualikan cukai. Pengiraan RM Kadar CukaiRM 0 - 5000. Perbelanjaan yang dibenarkan melalui Kaedah Cukai PEndapatan atau perintah Menteri Kewangan atau peruntukan lain.

Anda juga boleh memfailkan pindaan anggaran cukai pada bulan ke 6 dan ke 9 atau kedua-duanya menerusi Borang CP204A. Setiap syarikat Sdn. KADAR CUKAI SYARIKAT SDN.

30 BAGAIMANA UNDANG-UNDANG CUKAI DIGUNAPAKAI 31 Seseorang dikenakan cukai pendapatan atas semua punca pendapatannya bagi suatu tahun taksiran. Tarikh akhir hantar borang dan membayar cukai pendapatan tahun taksiran 2020 melalui borang nyata efilling Terkini Termasuk Tarikh Akhir e Filing.

Cara Buat E Filing Cukai Pendapatan 2021 Untuk First Timer Mulai 1 Mac

Lembaga Hasil Dalam Negeri